Suomalaiset terästä ostavat yritykset keskittyvät ilmastostrategioissaan vähentämään vain suoria päästöjään, vaikka materiaali-intensiivisillä aloilla valtaosa päästöistä syntyy muualla yhtiöiden arvoketjuissa. Yhtiöiden on puututtava kaikkiin päästöhinsä tällä vuosikymmenellä, jos ne haluavat saavuttaa Pariisin ilmastosopimuksen mukaisen päästöjen nettonollan vuoteen 2050 mennessä. Esimerkiksi ruotsalaiset Volvo ja Lindab ovat ymmärtäneet, että yhteistyö arvoketjun alkupään eli terästuottajien kanssa on ratkaisevan tärkeää, jotta ilmastotavoitteet voidaan saavuttaa. Suomalaiset ovat jäämässä pahasti jälkeen kilpajuoksussa vähäpäästöisestä teräksestä.

Laatimamme The Sustainable Steel Scoreboard -raportin tarkoitus on arvioida Suomessa toimivien pörssiyhtiöiden teräksen hankintaketjujen vastuullisuutta. Teräksen tuotanto aiheuttaa yhteensä 7 % ihmisen aiheuttamista kasvihuonekaasupäästöistä globaalisti, ja teräksen kysynnän ennustetaan kasvavan 32 % vuoteen 2050 mennessä. Terästeollisuuden vähäpäästöistäminen on yksi kriittisimmistä toimista ilmastokriisin hillinnän ja 1,5°C tavoitteen kannalta.

Tällä hetkellä suurin osa globaalisti tuotetusta primääriteräksestä syntyy integroiduissa laitoksissa, joissa teräksen pääraaka-aine, rauta, valmistetaan hiilimasuunissa hyödyntäen koksiksi jalostettua hiiltä, ja rauta jalostetaan edelleen happipuhallusuunissa teräkseksi. Tämä perinteisen raudanvalmistuksen hiiliriippuvuus on keskeisin syy alan suuriin päästöihin.

Valtaosa hiilimasuuneista on kuitenkin tulossa käyttöikänsä päähän tällä vuosikymmenellä. Uudet investoinnit ratkaisevat, yleistyykö vähäpäästöisen teräksen tuotanto vai tuotetaanko terästä ilmastoa kuumentavilla teknologioilla vielä tulevinakin vuosikymmeninä. Hiilimasuuneille löytyy jo puhtaampia vaihtoehtoja, kuten vetypelkistysteknologia ja valokaariuunit.

Käyttöikänsä päähän tulevat hiilimasuunit täytyy korvata vähäpäästöisellä teknologialla sitä mukaa kuin korvausinvestoinnit tulevat tarpeellisiksi, jotta vähäpäästöisen tuotannon on mahdollista yleistyä ja korvata hiili-intensiivinen tuotanto. Tämä on ehdoton edellytys, jotta terästä hankkivat yritykset voivat yltää Pariisin sopimuksen ilmastotavoitteisiin – teräksen tuottajista puhumattakaan.

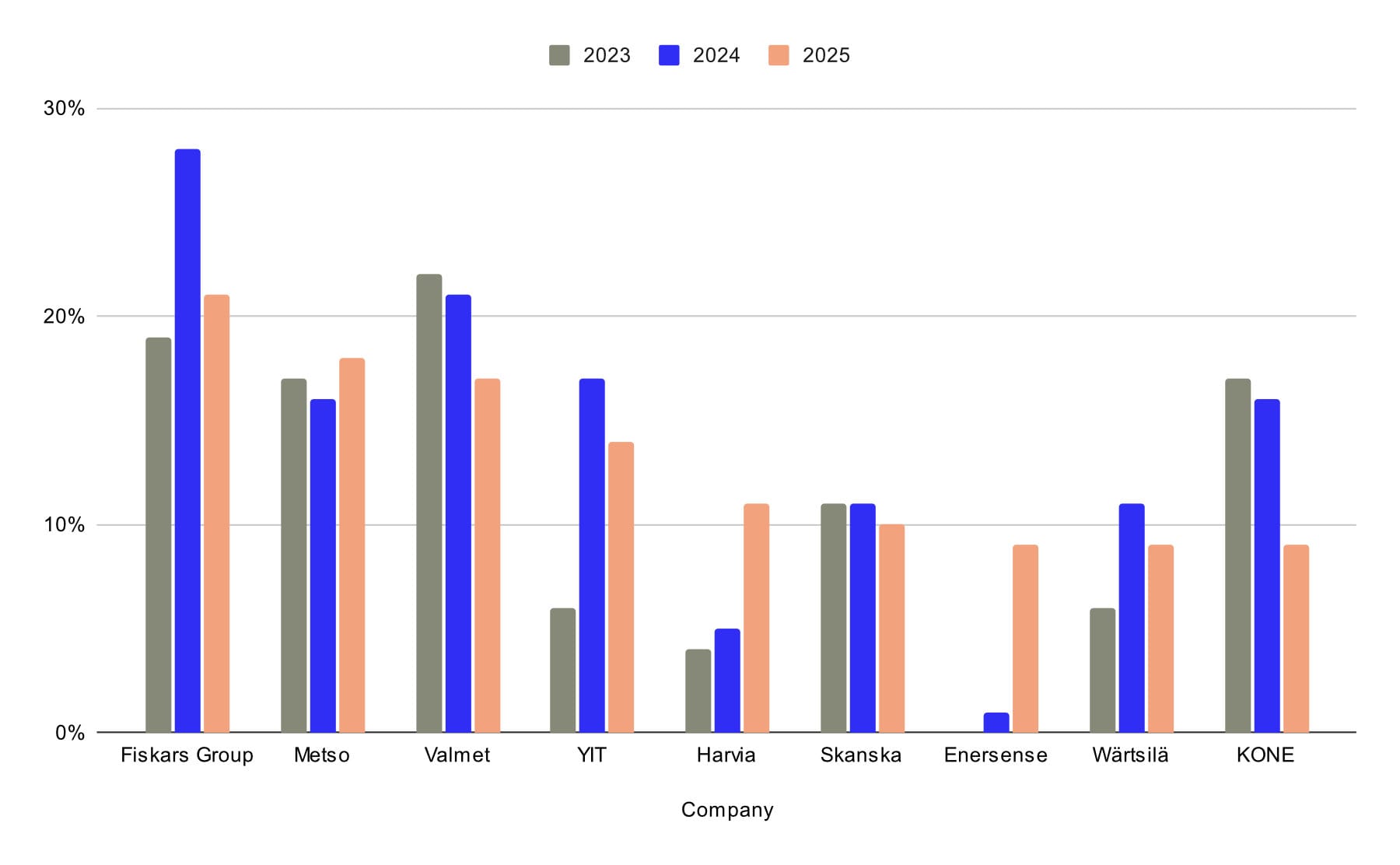

| SUSTAINABLE STEEL SCOREBOARD 2025 | ||||||

|---|---|---|---|---|---|---|

| Company | Total Score 2025 | General Supply Chain | Steel Supply Chain | Total Score 2024 | 2025 position | 2024 position |

| Fiskars Group | 21% | 34% | 7% | 28% | 1 | 1 |

| Metso | 19% | 34% | 4% | 16% | 2 | 4 |

| Valmet | 17% | 30% | 4% | 21% | 3 | 2 |

| YIT | 14% | 26% | 3% | 17% | 4 | 3 |

| Harvia | 11% | 7% | 14% | 5% | 5 | 6 |

| Skanska | 10% | 21% | 0% | 11% | 6 | 5 |

| Enersense | 9% | 19% | 0% | 1% | 7 | 7 |

| Wärtsilä | 9% | 19% | 0% | 11% | 7 | 5 |

| KONE | 9% | 18% | 0% | 16% | 7 | 4 |

| Average | 13% | 23% | 4% | 13% | ||

Kolmas kerta toden sanoo: teräksen ilmastotoimet polkevat paikallaan

Raportissa tarkastellaan nyt kolmantena peräkkäisenä vuotena yritysten hankintaketjujen vastuullisuutta yleisellä tasolla sekä erikseen teräksen hankintaketjun osalta. Mitä suuremman prosenttilukeman yritys on saanut, sitä enemmän vastuullisuuteen on panostettu. Yritysten kokonaistulos on kuitenkin vuoden 2025 raportissa heikko, keskiarvoltaan 13 %.

Koneen tulos yllättää heikkoudellaan

Hissiyhtiö Koneen tulos tippuu vuoden 2024 16 prosentista 9 prosenttiin vuoden 2025 raportissa. Tulos yllättää, sillä ilmastotyö on integroitu osaksi Koneen uutta 2025–2030 strategiaa. Kone ei enää raportoi rohkaisevansa hankintaketjun toimijoita asettamaan tieteeseen perustuvia ilmastotavoitteita. Myös raportointi arvoketjun ilmasto- ja muiden ympäristötoimien seuranta- ja valvontaprosessista on heikentynyt. Kone ei myöskään enää saa pisteitä teräksen kierrätettävyyden huomioimisesta tuotesuunnittelussa ja tuotannossa.

Vastuullisuus ja ilmastotyö on integroitu osaksi Koneen uutta viisivuotisstrategiaa, minkä takia on syytä odottaa parempaa tulosta ja läpinäkyvämpää raportointia tulevina vuosina. On yllättävää, että ilmastotyöhön strategiatasolla panostavalla yrityksellä tulos on heikentynyt.

Raportin pienin yritys, Harvia, yllättää positiivisesti

Kiukaita valmistava Harvia parantaa tulostaan kuudella prosentilla vuoteen 2024 verrattuna. Kokonaistulos jää silti vaatimattomaksi (11 %), mutta nostaa kuitenkin Harvian vertailun viidennelle sijalle. Harvian pisteet nousivat kierrätysteräksen käytön raportoinnin sekä Outokumpu-yhteistyön ansiosta. Pisteitä tuli myös vastuullisuuden lisäämisestä kriteeriksi alihankkijoiden valinnassa.

Kaikki raportin yritykset ovat asettaneet itselleen ilmastotavoitteita, suurin osa tieteeseen perustuvat tavoitteet. Niiden saavuttaminen on kuitenkin käytännössä mahdotonta, jollei teräksen päästöihin arvoketjussa puututa. Suomessa ja Ruotsissa on terästuottajia, jotka ovat alansa edelläkävijöitä ilmastotyössä. On kilpailuetu, että terästä hankkivilla yrityksillä on vähäpäästöisiä vaihtoehtoja saatavilla kotimarkkina-alueella. Tuntuu, etteivät arvioimamme yritykset ole vielä täysin sisäistäneet tätä.

Vaadimme teräksen arvoketjuihin lisää ilmastotekoja, mutta myös sanoja eli läpinäkyvää raportointia ilmastotoimista. Sustainable Steel Scoreboard tarjoaa konkreettisia työkaluja Pariisin ilmastosopimuksen 1,5°C tavoitteen saavuttamiseksi. Yritysten tarvitsee vain omaksua suositellut toimenpiteet ja ryhtyä toteuttamaan niitä.

Vuonna 2026 laajennamme analyysimme myös muihin Pohjoismaihin

Analysoimme parhaillaan pohjoismaista teräsmarkkinaa selvittääksemme, mitkä yritykset olisivat relevantteja pohjoismaisen tason vastuullisen teräksen tulosraporttitarkastelulle. Olemme kartoittaneet suurimpia terästä ostavia yrityksiä samoilta sektoreilta kuin suomalaista analyysiä varten, eli auto-, konepaja- ja rakennusteollisuudesta, kuluttajatuotteista sekä uusiutuvasta energiasta. Analyysin maantieteellinen laajentuminen tarkoittaa harmillisesti sitä, että joudumme todennäköisesti pudottamaan joitakin suomalaisia yrityksiä pois, jotta analysoitavien yritysten lukumäärä ei paisu liian suureksi.

On tärkeää tuoda esiin parhaita käytäntöjä siitä, kuinka teräksen arvoketjun päästövähennyksiä saavutetaan käytännössä ja siksi on hyvä asia, että fokuksen laajentumisen myötä saamme mukaan arviointiin myös autoteollisuutta Ruotsista. Autoteollisuuden arvioidaan nimittäin olevan se kaikkein otollisin sektori vähäpäästöisen teräksen edelläkävijämarkkinan syntymiselle.

Jo analyysin varhaisessa kartoitusvaiheessa on käynyt selväksi, että muista Pohjoismaista löytyy terästä käyttäviä yrityksiä, jotka tekevät tiivistä yhteistyötä terästuottajien kanssa saadakseen vähäpäästöistä tai fossiilivapaata terästä heti kun sitä on saatavilla. Esimerkiksi Volvo on solminut sitovia ostosopimuksia ruotsalaisten SSAB:n ja Stegran vähäpäästöisestä teräksestä ja tekee yhteistyötä saksalaisen Salzgitterin kanssa teräksen kierrätyksen parissa.

Suomalaisten terästä ostavien ja käyttävien yritysten on seurattava pohjoismaisten ilmastotyön edelläkävijäyritysten esimerkkiä ja solmittava yhteistyö- ja ostosopimuksia terästuottajien kanssa pysyäkseen mukana kilpailussa vähäpäästöisestä ja fossiilivapaasta teräksestä. Tämä on välttämätöntä, jotta suomalaiset terästä käyttävät yritykset voivat saavuttaa ilmastotavoitteensa ja kantaa kortensa kekoon ilmastokriisin pysäyttämiseksi.